목차

원천징수제도란?

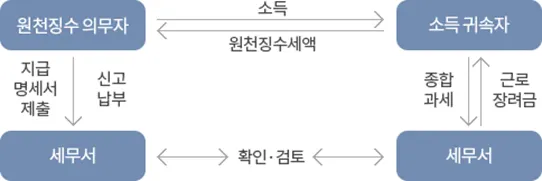

원천징수정의

원천징수 대상소득을 지급하는 원천징수 의무자(국가, 법인, 개인사업자, 비사업자 포함)가 소득자로부터 세금을 미리 징수하여 국세청에 납부하는 제도입니다.

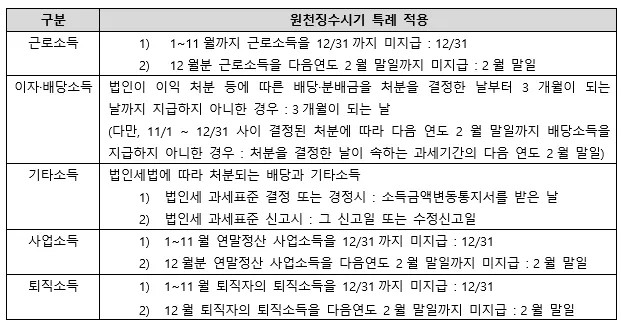

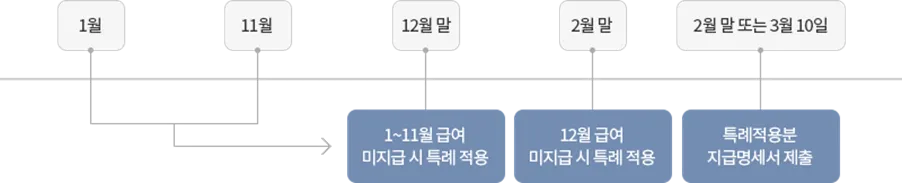

원천징수시기

원천징수의무자가 원천징수대상 소득금액 또는 수입금액을 지급하는 때 원천징수 합니다. 단, 소득 구분별로 일정시점까지 지급하지 않은 경우 원천징수시기 특례를 적용하여 특례 적용시기에 지급한 것으로 보아 원천징수 합니다.

원천징수세액 신고·납부

원천징수일이 속하는 달의 다음달 10일(반기별 납부대상 원천징수의무자는 반기 마지막달의 다음달 10일까지()) 원천징수세액과 지방소득세를 신고·납부합니다.

()7/10, 다음 연도 1/10

원천징수 제외 및 소액부징수

1.

원천징수 제외

소득세(법인세)가 과세되지 아니하거나 면제되는 소득, 과세최저한(건별 기타소득금액 5만 원 이하 등)이 적용되는 기타소득금액에 대해서는 원천징수를 하지 않습니다.

2.

소액부징수

소득세 또는 법인세가 1,000원 미만인 경우 원천징수를 하지 않습니다.

단, 거주자에게 지급되는 이자소득은 1,000원 미만이더라도 원천징수 일용근로자에게 일당을 한꺼번에 지급하는 경우 소득자별 합계 기준으로 소액부징수 여부 판단

단, 거주자에게 지급되는 이자소득은 1,000원 미만이더라도 원천징수 일용근로자에게 일당을 한꺼번에 지급하는 경우 소득자별 합계 기준으로 소액부징수 여부 판단지급명세서(간이지급명세서) 제출시기와 가산세

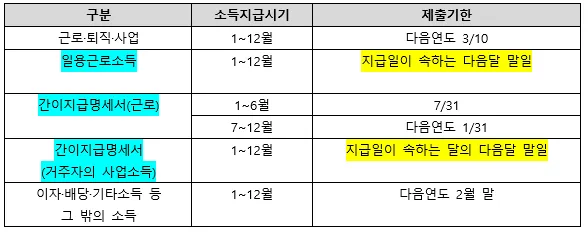

1. 지급명세서(간이지급명세서) 제출시기

2. 지급명세서(간이지급명세서) 가산세 및 감면규정

기한 내 제출하지 않거나 제출된 지급명세서가 불분명 또는 사실과 다른 경우

•

미제출 또는 불분명한 지급금액의 1%

•

일용근로소득 및 간이지급명세서는 미제출 또는 불분명한 지급금액의 25%

제출기한이 지난 후 일정기간 이내 제출하는 경우 가산세 감면 적용

•

제출기한이 지난 후 3개월 이내 제출시 50% 감면

•

일용근로소득 및 간이지급명세서(거주자의 사업소득)는 제출기한이 지난 후 1개월 이내 제출시 50% 감면