알뜰주유소를 영위하는 중소기업은 ’22.1.1.∼’23.12.31.까지 석유판매업에서 발생하는 소득에 대하여’23.1.1. 신고분부터 특례적용,

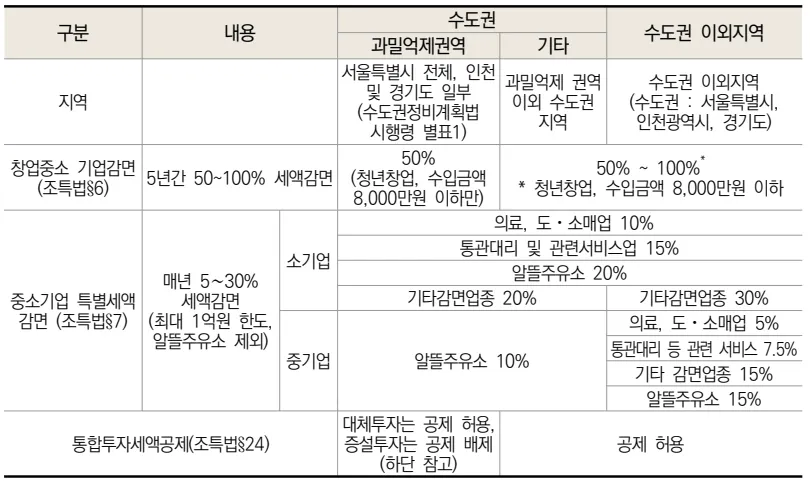

※ 수도권 내 지식기반사업을 영위하는 중기업 감면 종료(조특법 §7)

※ 일정요건의 농공단지에 입주한 기업, 나주(일반 ⋅ 혁신) ⋅ 김제지평선 ⋅ 장흥 바이오 식품 ⋅북평(국가⋅일반) ⋅ 강진 ⋅ 정읍 첨단과학 ⋅ 동함평 ⋅ 세풍일반(1단계), 담양 일반, 대마 전기자동차 산업단지,보령주포제2농공단지에 입주하는 중소기업은 5년간 50% 감면 혜택을 부여함(조특법§64).

※ 연구개발특구, 제주첨단과학기술단지, 제주투자진흥지구 ⋅ 제주자유무역지구, 기업도시개발구역, 아시아문화중심도시 투자진흥지구, 금융중심지, 첨단의료복합단지, 국가식품클러스터에 입주하여 감면요건을갖춘 기업은 법인세를 3년간 전액, 그 후 2년간 50% 감면(투자누계액 및 상시근로자수를 감안 일정한도 내) 혜택을 부여함(조특법§12의2, §121의8, 121의9, 121의17, 121의20∼22).

※ 해외에서 2년이상 계속하여 운영하던 사업장을 국내(수도권과밀억제권역은 제외)로 이전하여 2024.12.31.까지 창업하거나 사업장을 신설 또는 증설하는 경우 또는 해외사업장을 폐쇄하지 않더라도 해외진출 중소기업이 국내에 창업하거나 사업장을 신설 또는 증설하는 경우 법인세를 5년(3년)간 100%,그 후 2년간 50% 감면 혜택을 부여함(조특법§104의24)

※ 수도권과밀역제권역 내에 증설투자하는 경우의 통합투자세액공제 적용 여부는 다음과 같음(조특법 §130)

※ 1990.1.1. 이후 수도권과밀억제권역에 사업 개시한 일반기업은 대체투자도 공제 배제(단, 정보통신장비 등만 가능)(조특법 §130 2항)