비상장주식 양도를 고려하고 있다면 ?

주식의 양도 양수 하려고 하는 사람들의 관계 → 특수관계인 여부 판단

주식의 양도 양수 하려고 하는 사람들의 관계 → 특수관계인 여부 판단 ①친족 : 6촌 이내의 혈족 ,4촌 이내의 인척 ,배우자(사실상의 혼인관계에 있는 자를 포함한다),친생자로서 다른 사람에게 친양자 입양된 자 및 그 배우자ㆍ직계비속 (23.3.1 부터 시행 6촌→4촌, 4촌→3촌, 혼외 출생자의 생부.생모(본인의 금전이나 그밖의 재산으로 생계를 유지하는 사람 또는 생계를 함께하는 사람으로 한정) 추가)

②"임원ㆍ사용인 등 대통령령으로 정하는 경제적 연관관계”가 있는 경우

③"주주ㆍ출자자 등 대통령령으로 정하는 경영지배관계"

관련 법령(참고)

양도가액이 시가인지 여부 →원칙은 시가이지만 양도양수자가 특수관계일 경우에는 시가와 거래가액의 차이가 법령에서 정하는 기준대비 저갸양도, 고가취득일 경우 증여세가 부과될 수 있습니다. 관련 법령(참고)

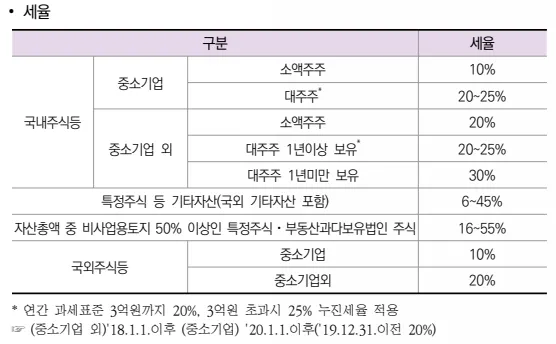

양도자의 대주주 여부 판단 , 대주주일 경우 중소기업이라고 할지라도 누진세율 (과세표준 3억 이하 30%, 3억초과분 25% 적용) 을 적용받게 됩니다. 대주주란? 주식 등의 양도일이 속하는 사업연도의 직전사업년도 종료일 현재 본인 및특수관계인의 지분을 포함한 지분율 또는 시가총액이 아래 요건을 충족한경우(소득세법 시행령 §157)

•

‘23.1.1. 이후 양도분부터 최대주주가 아닌 경우 본인보유 주식만으로 대주주 요건 계산** 주식소유의 비율이 직전사업연도 종료일 현재 그 기준에 미달하였으나 당해 사업연도 중 주식등을 취득함으로써 지분율이 대주주 요건에 해당하면 그 취득일 이후부터 대주주에 해당

[대주주 요건]

코스피 1% 또는 10억원이상

코스닥 2% 또는 10억원이상

코넥스 4% 또는 10억원이상

비상장 4% 또는 10억원이상

K-OTC(협회 장외시장) 에서 거래되는 벤처기업의 주식의 경우 : 4% 이상 또는 40억원 이상

•

대주주를 판정할때에는 가족 등 기타주주 합산을 폐자하면서 최대주주의 경우에는 공정거래법령의 친족범위 변경에 맞추어 합리적으로 조정하는 것으로 변경되었습니다.

•

본인이 최대주주인 경우 친족{ 4촌혈족, 3촌인척, 배우자(사실혼포함), 친생자로서 친양자 입양된자 및 그 배우자와 직계비족, 혼외출생자의 생부모 }, 경영지배관계이 있는 법인을 포함합니다. 다만 본인이 비최대주주인경우에는 친족 및 경영지배관계이 있는 법인과의 합산을 배제합니다.

해당 주식이 특정주식 또는 부동산과대법인의 주식에 해당하는지 여부 → 세율체계 (기본세율, 비영업영토지일 경우 +10%) 가 다릅니다.  주식양도양수시에는 위의 모든 것을 고려 한 뒤에 : ①양도계약서 작성, ②양도소득세 신고 및 납부, ③증권거래세 신고 및 납부 ④ 주식변동상황신고 (법인세신고시) 이외에도 주식명의개서가 필요한 경우, 주식변동상황에 대해서 신고해야되는 경우 (예를 들어 외국인투자기업변경신고등) 를 놓치지 말고 해야겠습니다.

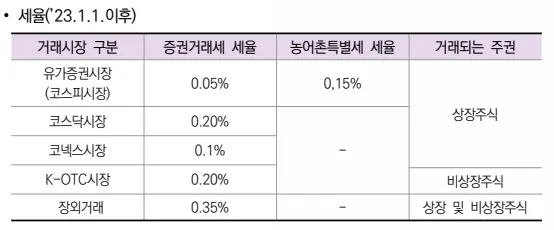

주식양도양수시에는 위의 모든 것을 고려 한 뒤에 : ①양도계약서 작성, ②양도소득세 신고 및 납부, ③증권거래세 신고 및 납부 ④ 주식변동상황신고 (법인세신고시) 이외에도 주식명의개서가 필요한 경우, 주식변동상황에 대해서 신고해야되는 경우 (예를 들어 외국인투자기업변경신고등) 를 놓치지 말고 해야겠습니다. 증권거래세 세율