부가가치세란

기업이 재화나 용역을 공급할 때 구매자로부터 징수한 부가가치세에 원재료나 상품 등을 공급받을 때 이미 징수당한 부가가치세를 뺀 차액을 납부하는 것으로 재화나 용역이 생산 제공되거나 유동될 때에 각 단계마다 기업이 창출하는 부가가치에 대하여 부과하는 세금입니다.

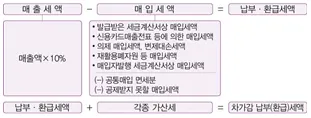

부가가치세는 물건 값에 포함되어 있기 때문에 최종소비자가 부담합니다. 사업자는 최종소비자가 부담한 부가가치세를 세무서에 납부하는 것입니다. 매출액의 10%는 부가가치세 매출세액으로 납부해야 하며, 매출세액에서 매입세액을 차감한 금액을 부가세로 납부하게 됩니다.

○ 부가세의 예시

발생되는 매출에 대해서는 매출부가세를 포함하여 공급하여야 합니다.

매입세액공제를 받기 위해서는 사업을 위한 경비로 적격증빙을 수취해야 합니다.

(부가세의 계산구조)

○ 일반과세자(법인·개인 일반사업자)

•

일반적인 경우 법인은 1년에 4회, 개인은 2회 신고합니다.

과세기간 | 과세대상기간 | 신고납부기간 | 신고대상자 | |

제1기

1.1.~6.30. | 예정신고 | 1.1.~3.31. | 4.1.~4.25. | 법인사업자 |

확정신고 | 4.1.~6.30. | 7.1.~7.25. | 법인사업자 | |

1.1.~6.30. | 7.1.~7.25. | 개인 일반사업자 | ||

제2기

7.1.~12.31. | 예정신고 | 7.1.~9.30. | 10.1.~10.25. | 법인사업자 |

확정신고 | 10.1.~12.31. | 다음 해 1.1.~1.25. | 법인사업자 | |

7.1.~12.31. | 다음 해 1.1.~1.25. | 개인 일반사업자 |

주의! 개인 일반과세자와 소규모 법인사업자(1억 5천만 원 미만)는 직전 과세기간(6개월) 납부세액의 50%*를 예정고지·납부(4월, 10월 예정신고 의무 없음) 합니다. 다만, 납부할 금액이 50만원 미만이거나 과세기간 개시일 현재 일반과세자로 과세유형 전환된 사업자 제외됩니다.

예)_ 일반과세자가 1기확정신고(1월~6월)에 납부한 금액이 90만원이라면 납부세액의 50%가 45만원으로 2기 예정신고시에는 신고의무도 없고, 납부할 금액도 없습니다.

○ 간이과세자

•

(과세기간) 1.1.~12.31.까지 1년

•

(신고․납부 기간) 다음 해 1.1.~1.25.까지 신고․납부

•

간이과세자는 직전 과세기간(1년) 납부세액의 50%를 예정부과세액(7월)으로 고지서에 의해 납부(고지세액 50만 원 미만, 유형전환자 제외) 합니다. 간이과세자라면 수입금액 48백만원 이하(12개월환산기준) 라면 납부면제 됩니다.

!! 과세전환 예를 들어서 2023년에 수입금액이 9,000만원인 간이과세자 (간이에서 일반과세유형전환되는 매출은 12개월 환산 8,000만원입니다) 는 2024년 7월 1일부터 일반과세자로 유형이 변경됩니다. 2024년 1월부터 2024년 6월까지는 간이과세기 때문에 2024년 7월 25일까지 간이과세로 계산된 부가가치세 확정신고를 하여야 합니다. 이 때 일반과세자로 변경하면서 재고매입세액도 신고가능합니다.